| 取消纸质发票!税务局刚刚通知!全电发票来了!6月21日正式执行! |

| 发布时间:2022-06-29 09:38:54 | 浏览次数: |

全面数字化的电子发票来了!多地税务局通知!6月21日起正式执行。更重磅的是......

01

“全电发票”来了!

‘为落实中办、国办印发的《关于进一步深化税收征管改革的意见》要求,全面推进税收征管数字化升级和智能化改造,降低征纳成本,国家税务总局建设了全国统一的电子发票服务平台,24小时在线免费为纳税人提供全面数字化的电子发票(以下简称“全电发票”)开具、交付、查验等服务,实现发票全领域、全环节、全要素电子化。经国家税务总局同意,决定在北京市开展全电发票受票试点工作。现将有关事项公告如下:

自2022年6月21日起,北京市纳税人仅作为受票方接收由内蒙古自治区、上海市和广东省(不含深圳市,下同)的部分纳税人(以下简称“试点纳税人”)通过电子发票服务平台开具的发票,包括带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、增值税纸质专用发票(以下简称“纸质专票”)和增值税纸质普通发票(折叠票,以下简称“纸质普票”)。

相较于之前的传统纸质发票及电子发票,全电发票有以下优点:

1、发票信息全面数字化,实现发票全领域、全环节、全要素电子化。

2、发票版式全面简化,重新设计了票面要素,简化购买方、销售方信息,仅需填写纳税人识别号和纳税人名称;联次全面简化,全票无联次;彻底取消了收款人和复核人栏,会计无需纠结。

3、开票流程全面简化,开票零前置,无需税控设备即可开票,无需票种票量核定即可开票,一个企业确定开票总额度即可开票,且开票额度可动态调整。有网络就可以开票,登录网页、客户端或者手机APP即可开票。

4、电子发票重复入账报销问题彻底解决,纳税人可通过电子发票服务平台标记发票入账标识,避免重复入账。

5、实现发票自动交付,纳税人可以通过电子发票服务平台税务数字账户自动交付全电发票,也可通过电子邮件、二维码等方式自行交付全电发票。

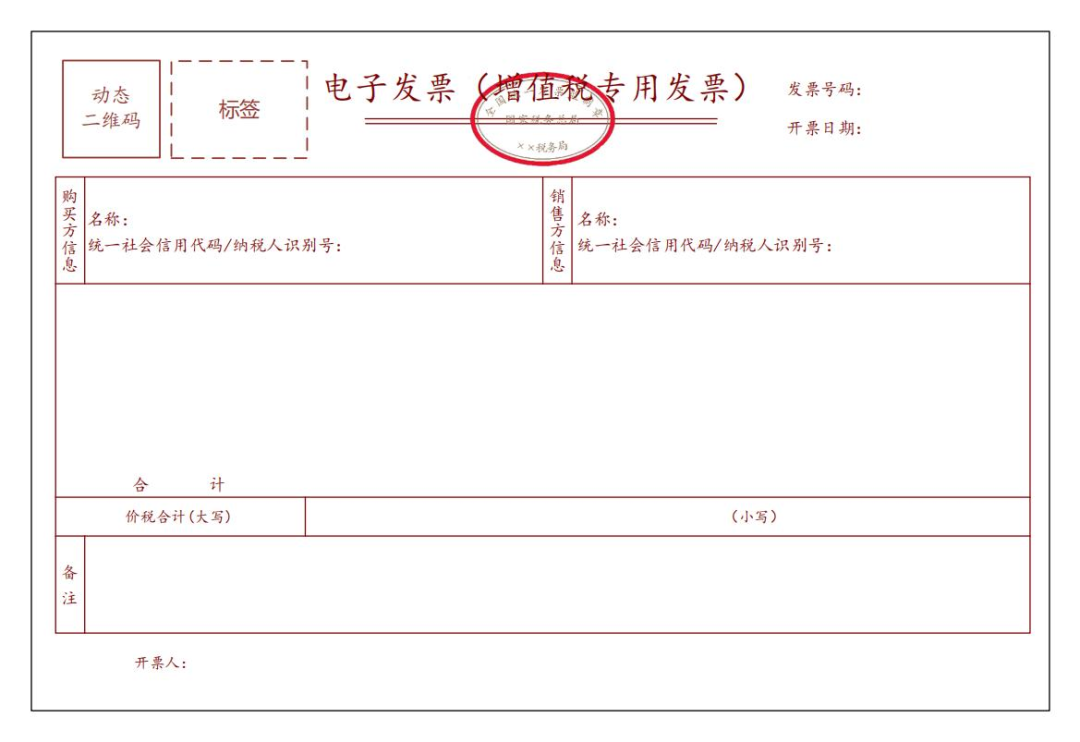

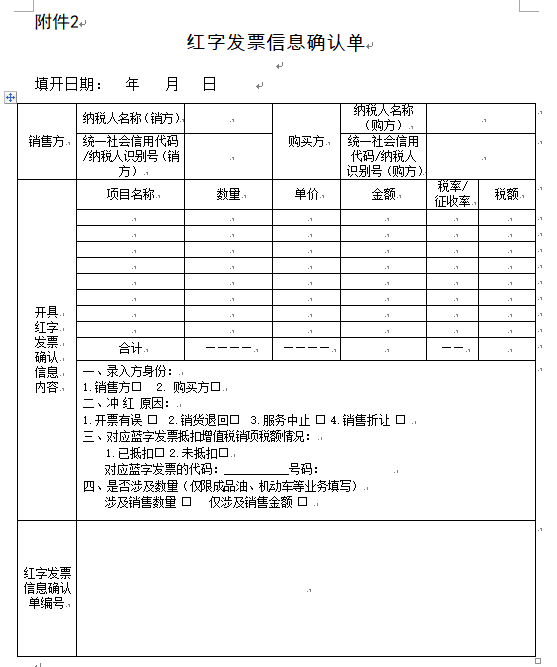

6、红字发票处理流程简化,发票未入账时可直接全额红冲,发票已入账时销售方和购买方均可提出红字申请。 02全电发票样式1.增值税专用发票

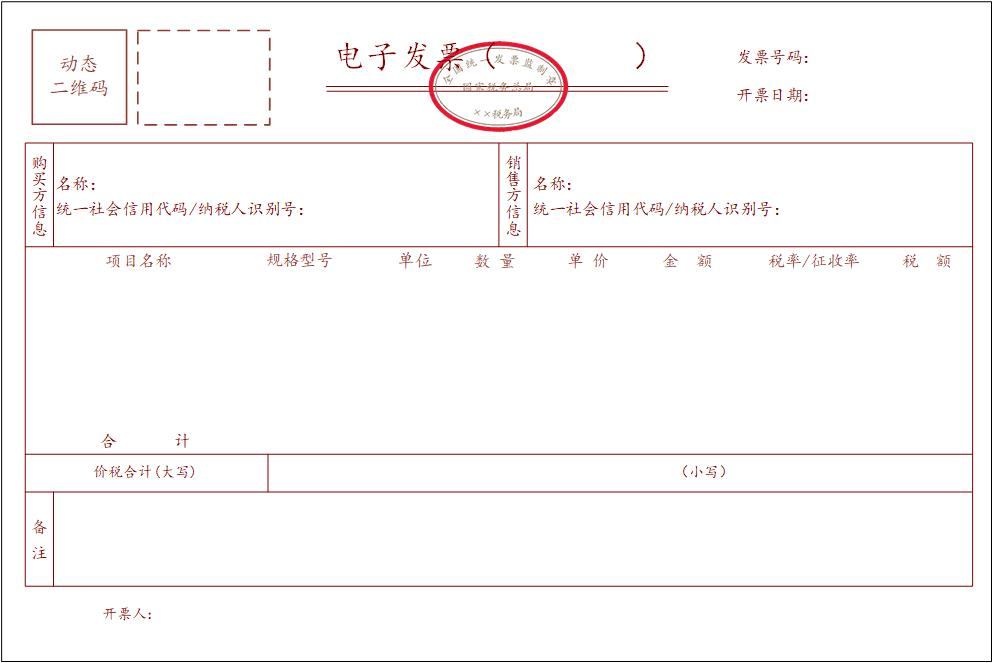

2.普通发票

3.稀土电子发票

4.卷烟电子发票

5.建筑服务电子发票

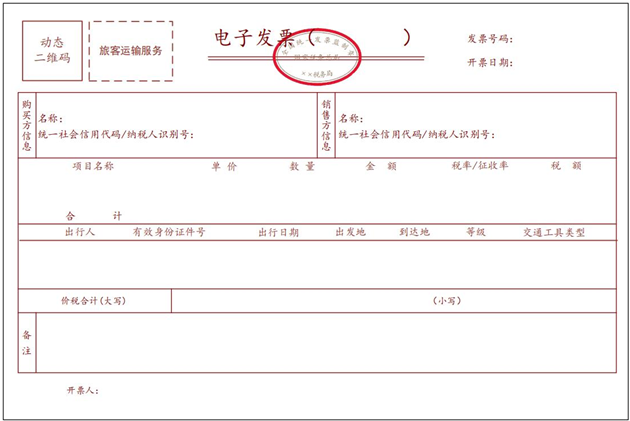

6.旅客运输服务电子发票

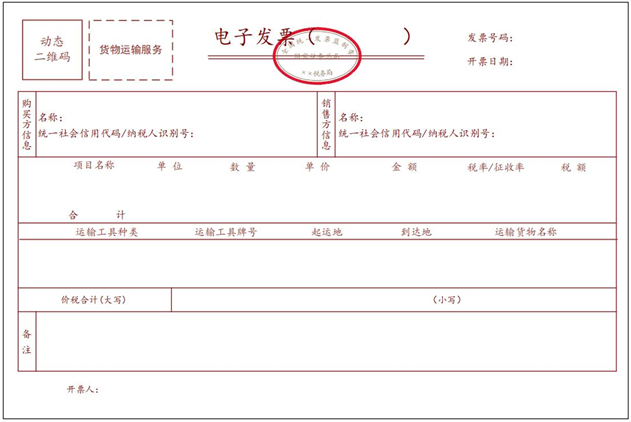

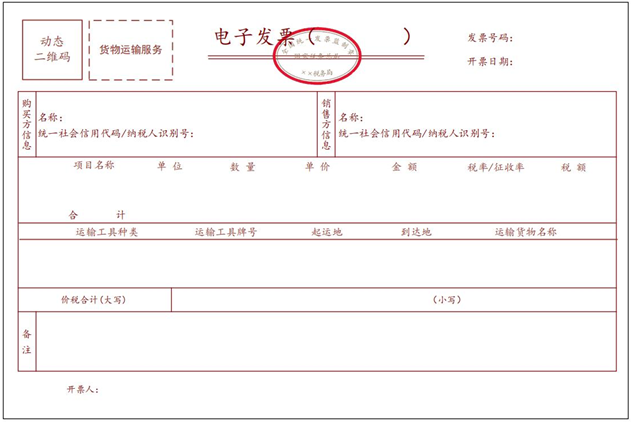

7.货物运输服务电子发票

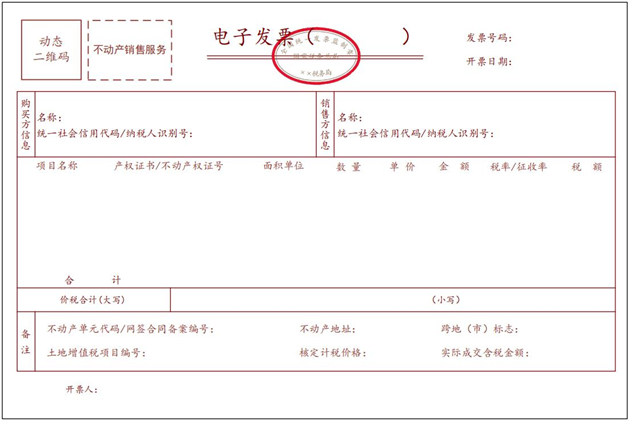

8.不动产销售电子发票

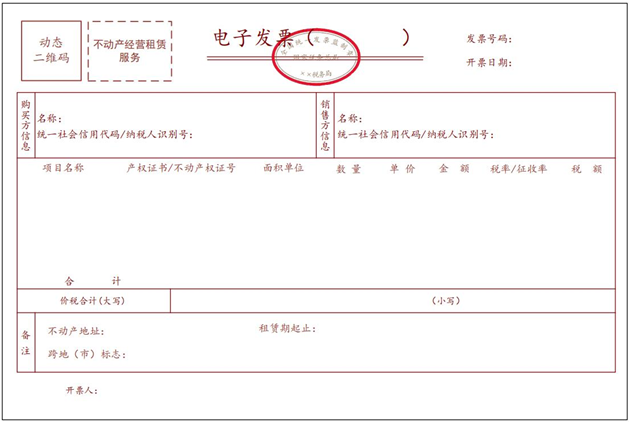

9.不动产经营租赁电子发票

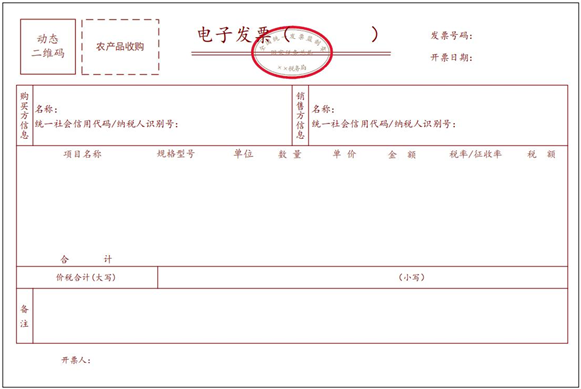

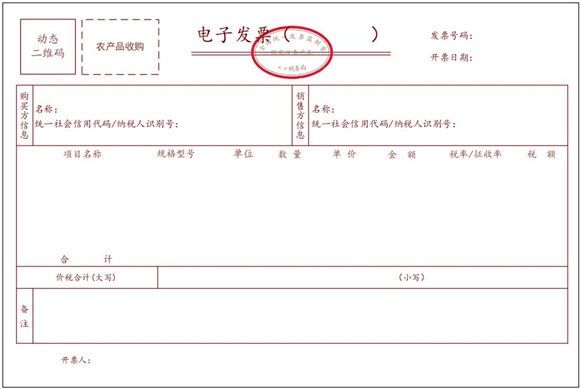

10.农产品收购电子发票

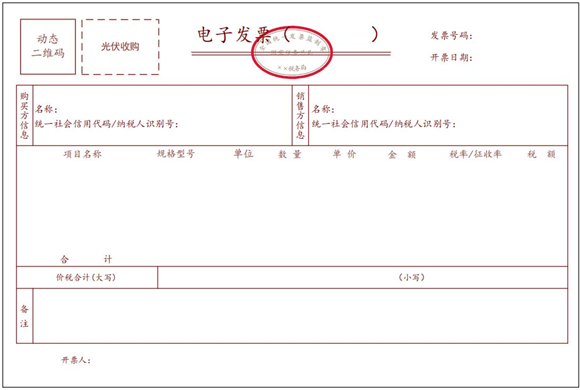

11.光伏收购电子发票

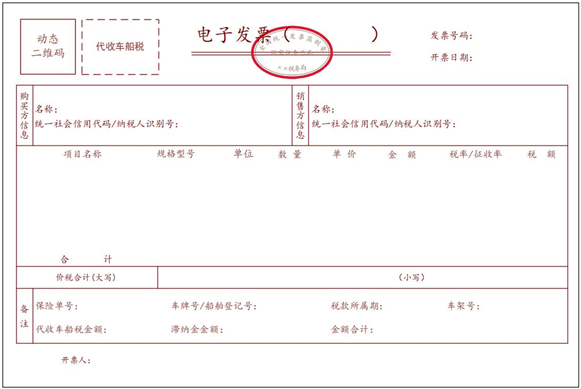

12.代收车船税电子发票

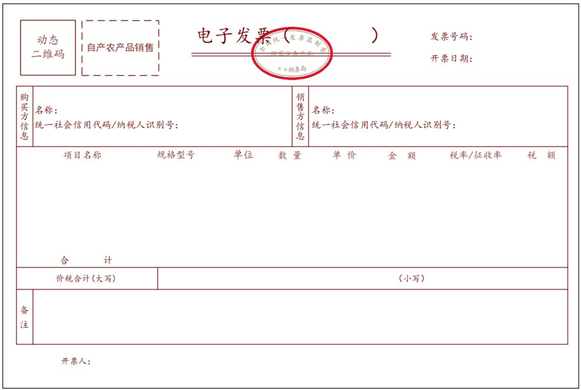

13.自产农产品销售电子发票

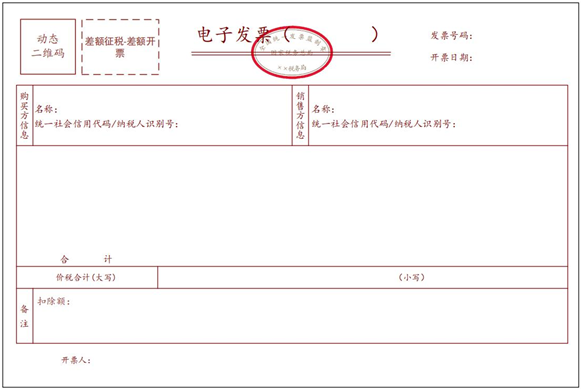

14.差额征税电子发票(差额开票)

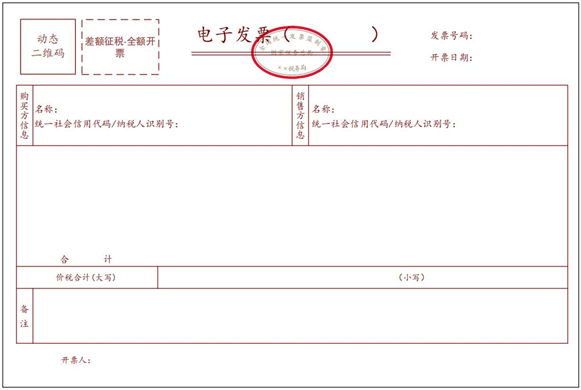

15.差额征税电子发票(全额开票)

可以看出,相较于传统电子发票,全电发票的票面精简了许多。看到这里,对全电式发票和传统电子发票的不同应该也有了大致的了解。 很多人都在问:传统电子发票会取消吗?因为全电发票目前正在试验阶段,至少在现阶段全电发票与传统电子发票是共存的。整体来说,传统电子发票与全电发票是从节点电子化到全局数字化的升级。03电子发票范围再扩大!取消发票专用章! 电子专票全国推广!国家税务总局宣布,陆续在全国36个地区推行增值税专用发票电子化!

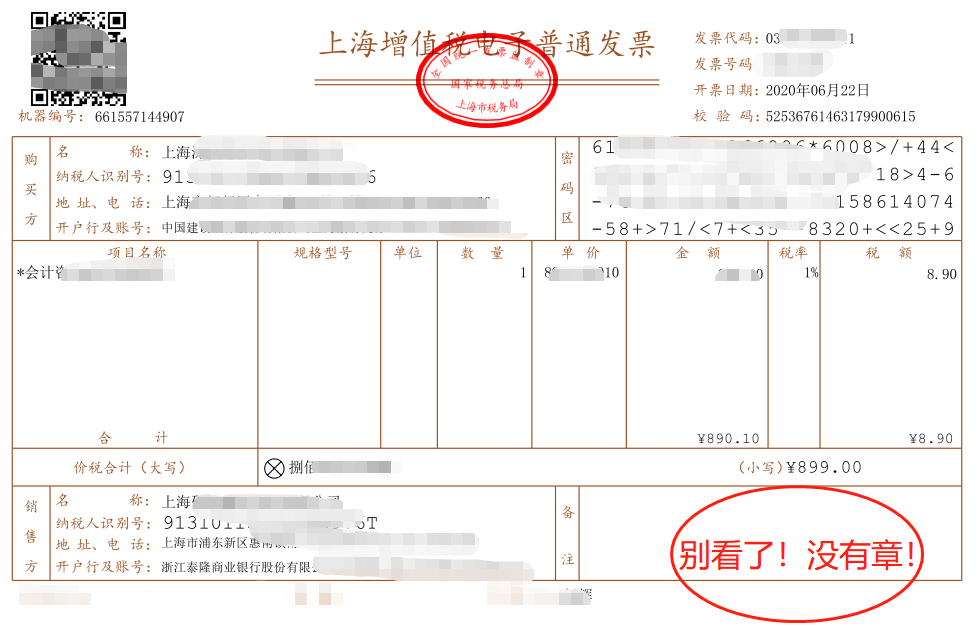

1、取消发票专用章 根据国家税务总局公告2020年第1号规定,新版电子发票采用电子签名代替发票专用章,即电子发票可以没有发票专用章。

很多企业采购时都喜欢要纸质发票,认为电子发票很容易造假,但,全国发票电子化已经是板上钉钉的事了,接收电子发票只是早晚的事~ 3、电子发票必须保存源文件 根据财会〔2020〕6号规定,以电子发票纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质打印件的电子文件,即必须保存OFD源文件,不得以截图等其他形式保存。 04什么情况下发票可以作废?

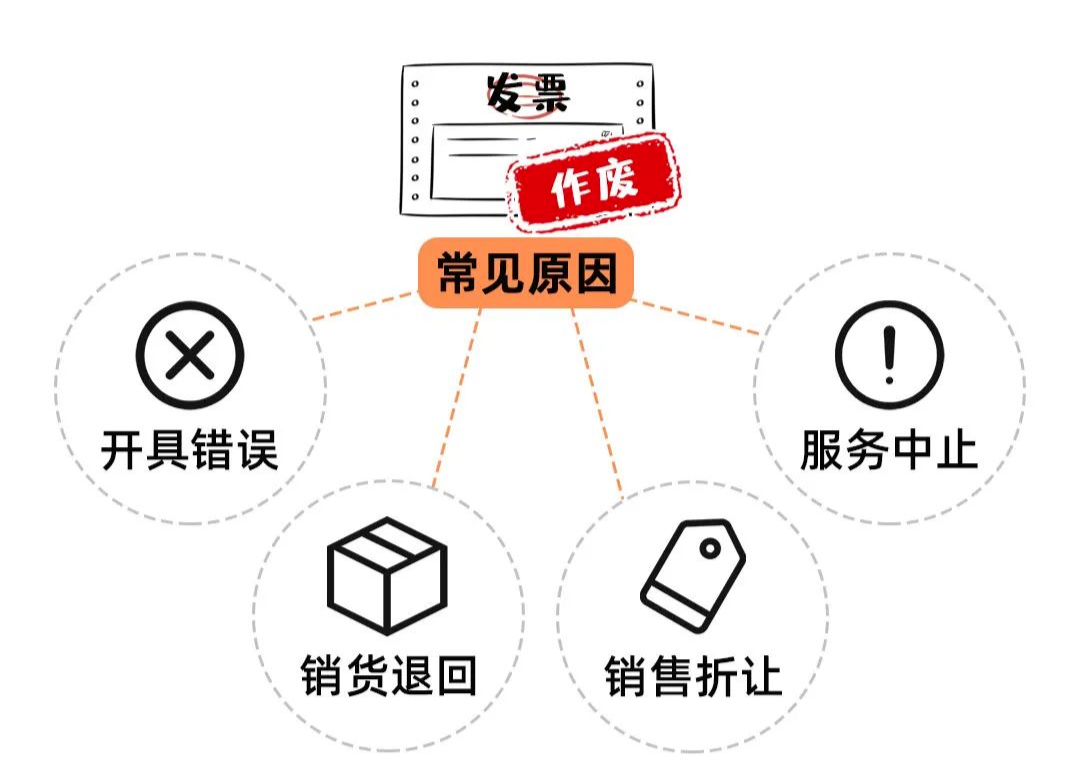

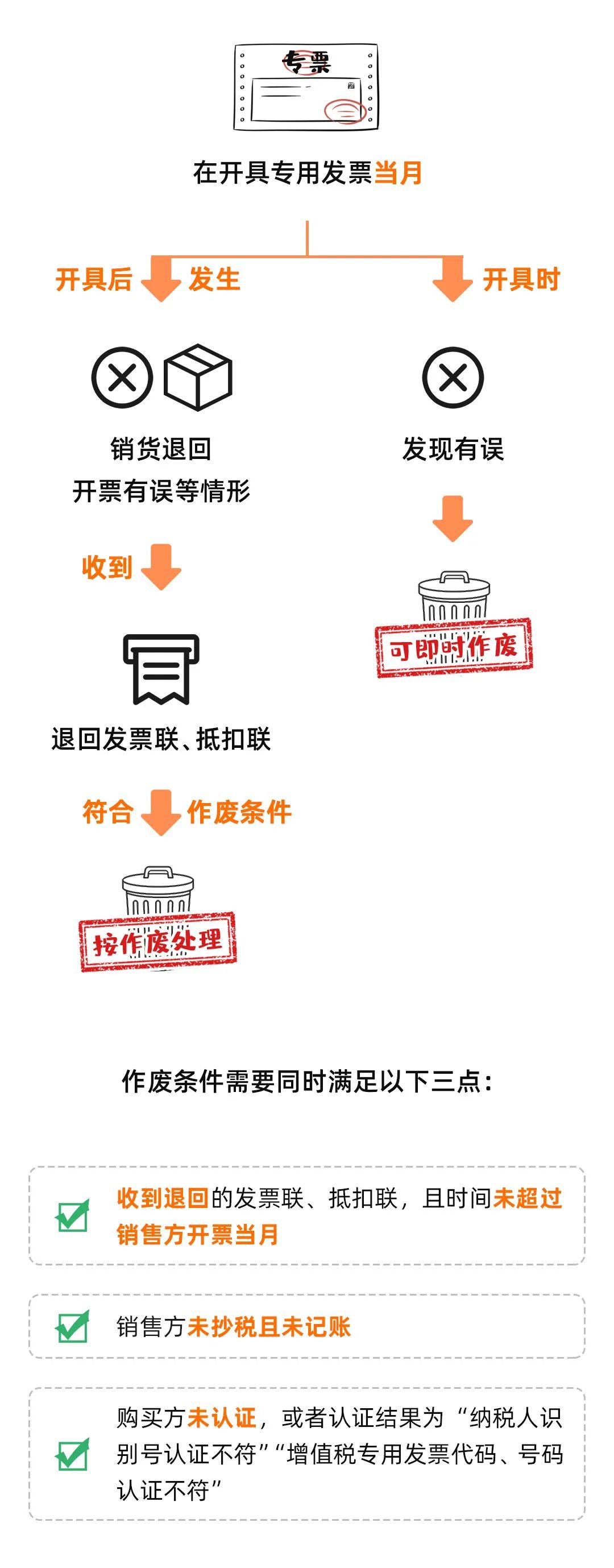

国家税务总局关于修订《增值税专用发票使用规定》的通知中明确:公司开具发票当月,发生销货退回、开票有误等情形,收到退回的发票后,符合作废条件的,按作废处理。开票时发现错误的,可即时作废。

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

05金税四期正式启动!发票业务,严查开始!

金税四期正式启动,企业在税务局面前接近裸奔,以后想在税务上动“歪脑筋”更加行不通了,特别是发票有问题的企业。注意了,以下9种情形,要小心了。一、发票重复入账抵税 有些企业认为,现在都是电子发票,我重复打印入账抵税,也没关系,反正税务局查的话也查不出来,你这样想,我只能呵呵。 现金税四期+全国统一的电子发票服务平台的到来,发票信息不对称的问题已经解决,你的数据是多少,税务局可能比你还清楚。 二、企业发票大量为个人抬头 如果不是直接对接消费者的企业,却长期开具大量的个人抬头的发票;存在着大量个人抬头发票报销入账;不用多说这些统统都是稽查的重点! 三、发票增量、增额异常 实际经营与开票量严重不符;与同行业相比变动异常等等。 四、频繁作废发票;大部分发票顶额开具 发票频繁作废;存在大量跨月红冲发票;发票开具金额满额度明显偏高异常等等。 五、费用发票异常 加油费、差旅费、会务费、咨询费、服务费、培训费等发票异常,与经营情况严重不符。 六、开具的发票内容与实际不符 企业卖的是钢材,开具却是家具;卖货是10个,开票确是20个;应该开给A公司抬头确是B公司等等,以后这种行为不要再有了。 七、买发票 有些企业一缺成本费用,就想到了买发票,殊不知,你省的那点税,还不够罚款的。 且买发票属于虚开发票,搞不好还会背上刑事责任。 即使你走了账,签订了合同,货物流却没办法一致,一查一个准。 八、到处找发票抵税 有些企业为了少缴税,还真是把“避税”用到极致。 比如:员工工资7000元,其中2000元必须拿票来领工资,长期以往,你公司的费用不会异常吗? |

| 上一篇:临时工工资属于“工资”还是“劳务报酬”?今天统一回复... 下一篇:软件实操宝典 | 如何快速统计数量为0,金额不为0的存货 |